¿Quién prepara tus impuestos? La escandalosa verdad sobre los preparadores de impuestos no regulados

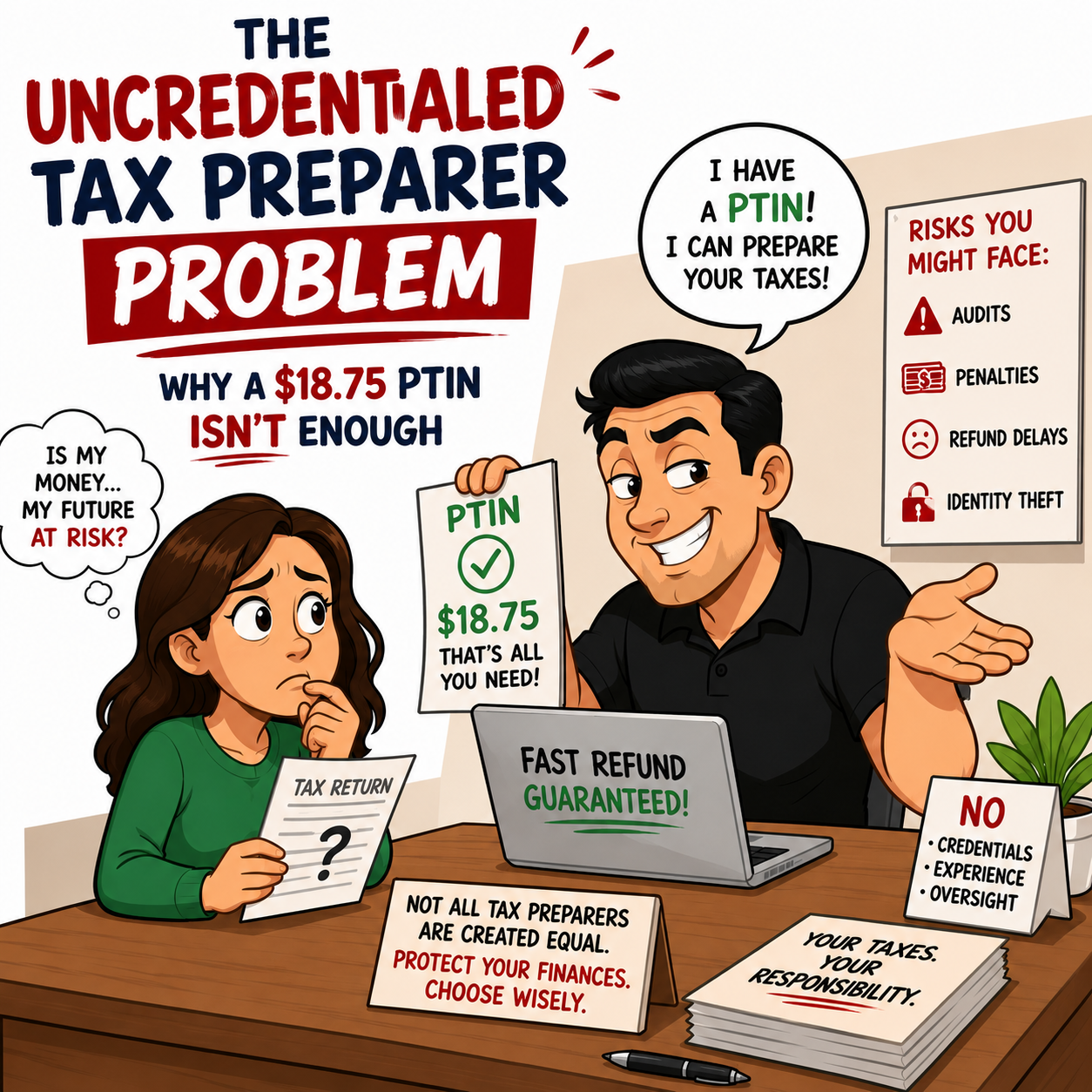

Cada año, millones de estadounidenses entregan su información financiera más delicada a un desconocido y confían en que esa persona presente una declaración de la renta exacta y honesta en su nombre. Lo que la mayoría de los contribuyentes no saben es que prácticamente cualquiera puede llamarse a sí mismo «preparador de impuestos», sin que se le exija ninguna formación, ninguna prueba de aptitud y ninguna supervisión federal significativa más allá de una cuota de registro de 18,75 $.

En GG CPA Services creemos que los contribuyentes se merecen algo mejor. Este artículo revela las lagunas federales en la regulación de los preparadores de impuestos, destaca los estados que están dando un paso adelante y nombra a los malos actores que se aprovechan del sistema a costa de los contribuyentes.

La «Norma» Federal: Un PTIN y una oración

A nivel federal, el único requisito estricto para preparar declaraciones de la renta a cambio de una remuneración es obtener un Número de Identificación Fiscal del Preparador (PTIN) del IRS. Eso es todo. La cuota para 2026 es de 18,75 $, menos de lo que la mayoría de la gente se gasta en comer. No hay ningún examen de aptitud exigido por el gobierno federal. No hay cursos obligatorios. No hay verificación de antecedentes. No hay que demostrar conocimientos del Código Fiscal.

El IRS ofrece una opción voluntaria denominada Programa Anual de Temporada de Presentación de Declaraciones (AFSP), que anima a los preparadores no acreditados a realizar 18 horas anuales de formación continua, incluido un curso de actualización de 6 horas sobre la legislación fiscal federal, 10 horas sobre temas relacionados con la legislación fiscal federal y 2 horas sobre ética.

Las consecuencias de este vacío normativo son contundentes. En enero de 2026, un asombroso 56% de los más de 684.000 preparadores registrados en el IRS no tenían credenciales (ten en cuenta que en mayo de 2026 los PTIN activos son 859.301), lo que significa que no eran abogados, CPA, agentes inscritos, actuarios inscritos ni siquiera participantes en la AFSP. Si queremos centrarnos en los CPA, los agentes inscritos y los abogados (acreditados), entonces la cifra desciende a 300.882 (o alrededor del 35% del conjunto total de titulares de PTIN). Y es casi seguro que esa cifra subestima el número real, porque los «preparadores fantasma» -los que preparan declaraciones pero no las firman para evitar la rendición de cuentas- son invisibles para el seguimiento del IRS.

Lo que hacen realmente los preparadores no acreditados: Los datos son demoledores

A importante informe de investigación publicado en abril de 2026 por el Centro de Derechos del Contribuyente utilizó compradores misteriosos para visitar a preparadores de impuestos no acreditados en seis estados durante la temporada de presentación de declaraciones de 2025. Los probadores se hicieron pasar por declarantes típicos de bajos ingresos con tres situaciones fiscales habituales. Los resultados fueron alarmantes.

El área más problemática, con diferencia, eran los ingresos del Anexo C. Preparadores no acreditados de forma rutinaria:

- Ingresos en efectivo infradeclarados

- Deducciones estimadas o completamente inventadas

- Normas confusas sobre el uso profesional de la vivienda

- No hizo preguntas básicas sobre la composición del hogar y los ingresos

- Produjo importes de reembolso muy incoherentes para el mismo patrón de hechos

El impacto posterior en los libros del IRS es enorme. Según los datos del IRS citados en el informe, las declaraciones preparadas por preparadores no acreditados representan más del 94% de los ajustes en dólares de los créditos fiscales por ingresos del trabajo (EITC) para el año fiscal 2021. Para los ejercicios fiscales de 2018 a 2021, los preparadores no acreditados representaron el 93% de todas las sanciones impuestas a los preparadores y el 89% del importe en dólares de dichas sanciones.

Los estados están llenando el vacío federal

Dado que el Congreso ha fracasado repetidamente a la hora de autorizar normas mínimas obligatorias para los preparadores de declaraciones federales, un puñado de estados han tomado cartas en el asunto. El panorama normativo varía drásticamente:

Nueva York establece el patrón oro

El marco de Nueva York destaca como la norma de oro en materia de regulación de preparadores a nivel estatal. Todo preparador remunerado debe obtener un NYTPRIN (Número de Identificación de Preparador de Impuestos de Nueva York) e incluirlo en cada declaración presentada – un requisito de registro que va mucho más allá del PTIN federal. Los preparadores «comerciales» que preparan 10 o más declaraciones al año se enfrentan a una cuota de registro anual adicional de 100 $ -más de cinco veces el coste del PTIN federal-, así como a la obligación de realizar cada año cursos de formación profesional continua (CPE). En particular, los contables públicos, los abogados y sus empleados que ya están autorizados en otros lugares de EE.UU. están exentos, reconociendo que las credenciales existentes ya imponen normas rigurosas.

Oregón va aún más lejos

Podría decirse que Oregón tiene el marco más riguroso del país, ya que exige un examen administrado por el estado, un curso de formación cualificada de 80 horas y 30 horas anuales de CE. Esto se acerca más a lo que debería ser una verdadera norma nacional.

Cuando los «preparadores» se convierten en depredadores: Casos reales, víctimas reales

La ausencia de normas federales no sólo implica devoluciones chapuceras. En algunos casos, permite la delincuencia descarada. He aquí dos ejemplos recientes de nuestro propio patio trasero -y más allá- que ponen de relieve lo que está en juego.

Caso 1: La trama de créditos COVID de Nueva Jersey – 170 millones de dólares robados

Leon Haynes, un preparador fiscal de Nueva Jersey (no un CPA ni un EA), orquestó el mayor caso de fraude fiscal COVID-19 juzgado hasta la fecha en el país, presentando más de 1.900 declaraciones de impuestos sobre el empleo falsas explotando el Crédito por Retención de Empleados con recuentos de empleados ficticios y salarios inventados, solicitando fraudulentamente más de 170 millones de dólares y embolsándose más de 55 millones de dólares antes de ser declarado culpable en noviembre de 2025 y condenado en abril de 2026 a 12 años de prisión y 55 millones de dólares de restitución.

Caso 2: Un CPA de Florida que debería haberlo sabido mejor – 2,2 millones de dólares evadidos

En un caso distinto, Ronald St. Clair, contador público con licencia de Florida, se declaró culpable en abril de 2026 de evadir más de 2,2 millones de dólares en impuestos sobre la renta (ejercicios fiscales 2011-2017) mediante la venta de bienes inmuebles y la canalización de los ingresos a través de la cuenta de un tercero para ocultarlos al IRS, todo ello mientras negociaba simultáneamente un plan de pagos con la agencia. En conjunto, estos casos ponen de relieve que las credenciales crean responsabilidad, pero la ausencia de supervisión de los preparadores no acreditados deja a los contribuyentes prácticamente sin protección alguna.

Por fin se mueve el Congreso – La Ley TAS

En marzo de 2026, el presidente del Comité de Finanzas del Senado, Mike Crapo (republicano de Idaho), y el miembro de mayor rango, Ron Wyden (demócrata de Oregón), presentaron la Ley bipartidista de Asistencia y Servicio al Contribuyente (Ley TAS). El AICPA apoya el proyecto de ley, que incluye disposiciones históricas para la regulación de los preparadores:

- Exige que los preparadores de declaraciones sin licencia se sometan a una formación y certificación más rigurosas

- Amplía la definición de «declaración» a efectos de sanción al preparador para incluir los documentos que simplemente pretenden ser declaraciones, cerrando así la laguna que permitía a los malos actores alterar las declaraciones después de firmarlas sin ser sancionados.

- Convierte en delito grave la conducta del preparador fantasma: no proporcionar un PTIN válido de forma deliberada se castigaría con multas de hasta 50.000 dólares o dos años de prisión.

- Aumenta las penas existentes: por ejemplo, la pena por no firmar una declaración pasaría de 60 a 250 dólares por infracción, con un máximo de 50.000 dólares.

- Aumenta las sanciones por diligencia debida de 635 a 1.000 dólares por suceso, sin límite máximo.

El Defensor Nacional del Contribuyente ha dicho que la Ley TAS «establece un equilibrio razonable entre la protección de los contribuyentes y la reducción al mínimo de las cargas indebidas para los preparadores de impuestos».

Qué significa esto para ti como contribuyente

Elegir al preparador fiscal adecuado es una de las decisiones financieras más importantes que tomas cada año. Esto es lo que debes buscar y tener en cuenta:

Banderas verdes: credenciales que exigen responsabilidad:

- CPA (Contable Público Autorizado): autorizado por las juntas estatales de contabilidad, sujeto a CPE obligatorio, normas éticas y supervisión disciplinaria.

- EA (Enrolled Agent) – con licencia federal del IRS, debe aprobar un examen completo de tres partes que cubre todos los aspectos de la fiscalidad federal y completar 72 horas de CPE cada tres años.

- Abogado – licenciado por colegios de abogados estatales con su propia supervisión ética

Banderas rojas:

- El preparador se niega a firmar la declaración o deja en blanco la línea del PTIN (comportamiento clásico del preparador fantasma)

- Garantiza un reembolso importante antes de ver tus documentos

- Cobra comisiones basadas en un porcentaje de tu devolución o hay discrepancias entre el importe de la devolución y lo que recibiste en tu cuenta bancaria

- Impulsa deducciones de las que nunca has oído hablar sin pedir documentación

- No hace preguntas sobre tus ingresos, familia o negocio

Lo esencial

El gobierno federal ha dejado un enorme vacío en la protección del consumidor al no imponer unas normas mínimas de competencia a los preparadores de impuestos. La inmensa mayoría de los preparadores registrados carecen de credenciales formales. Son responsables del 94% de los ajustes en dólares del EITC, del 93% de todas las sanciones a preparadores y de algunos de los casos de fraude más atroces de la historia del IRS. Estados como Nueva York, California, Oregón y Maryland están tomando cartas en el asunto, pero el mosaico no sustituye a una norma nacional uniforme.

La Ley TAS, si se promulga, sería un paso adelante significativo. Hasta entonces, los contribuyentes deben asumir la responsabilidad personal de investigar quién prepara sus declaraciones. Apoyamos la Ley TAS para proteger al contribuyente, porque tus finanzas, tu devolución y tu reputación ante Hacienda son demasiado importantes para dejarlas en manos no cualificadas.

PD: Este problema no es nuevo. En GG CPA Services llevamos años dando la voz de alarma sobre los preparadores de impuestos no regulados. A continuación encontrarás algunos ejemplos de nuestra cobertura anterior.

Problemas más graves (informe del IRS): #5 Falta de competencia de los preparadores de impuestos

Consejos del IRS para ayudar a la gente a elegir un preparador fiscal de confianza

Artículo de Thomson Reuters sobre el informe Mystery shopper del Centro de Derechos del Contribuyente – Un nuevo informe anima a regular a los preparadores de impuestos no acreditados